Hur värderar man ett bolag?

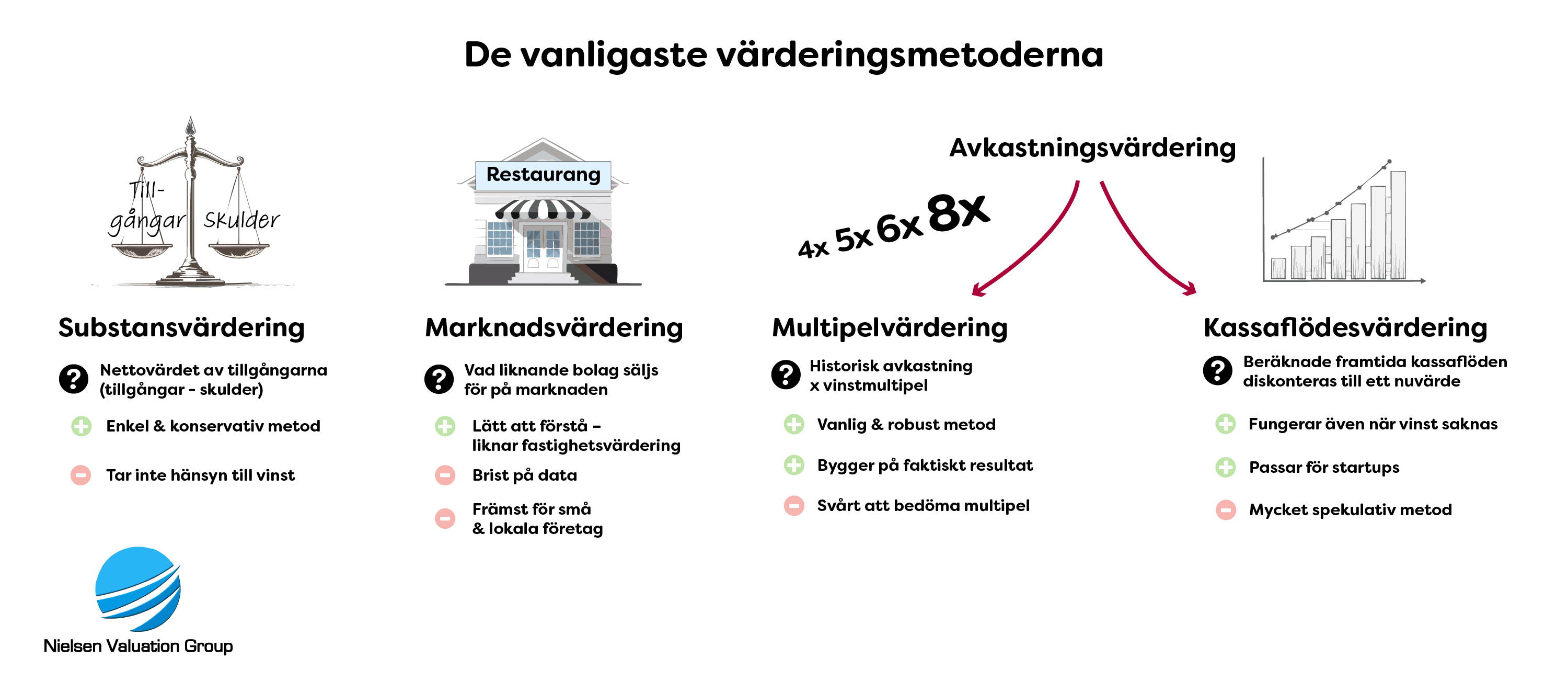

Man kan värdera bolag på flera sätt. De vanligaste metoderna är substansvärdering, avkastningsvärdering, marknadsvärdering och kassaflödesvärdering / DCF-värdering.

Typ av företag och syftet med värderingen avgör val av metod. Uppskattningen av bolagsvärdet kan bland annat baseras på tillgångar, vinst, marknadsvärde eller kassaflöde. Det kan också vara en kombination.

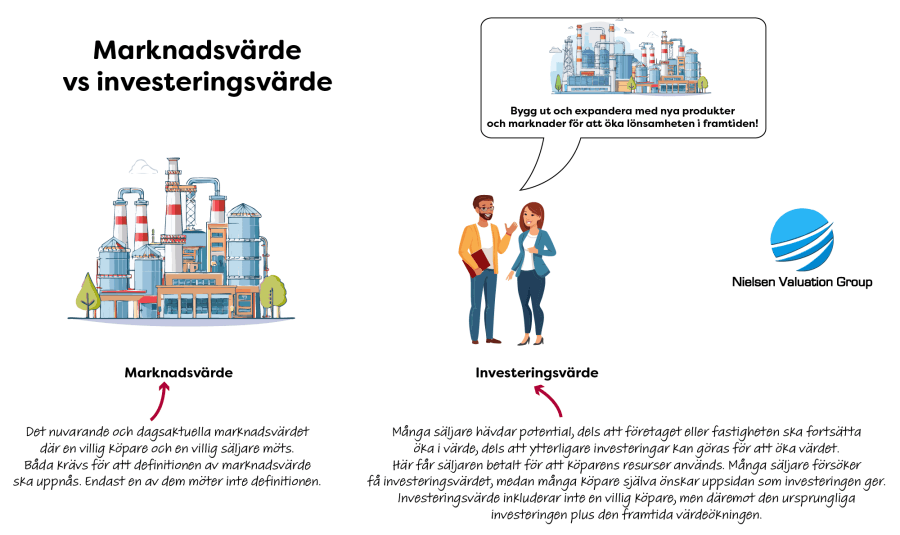

Vi säger ”uppskattning” för alla värderingsmetoder är ett estimat av värdet. Det finns inget ”facit”. Vad bolaget är värt i slutändan är faktiskt vad någon vill betala för det.

Vissa metoder är mer spekulativa än andra. Uppskattningen kan då landa långt ifrån vad företaget faktiskt är värt på marknaden. Vi förespråkar därför ett mer konservativt förhållningssätt vid en utvärdering av ett företag.

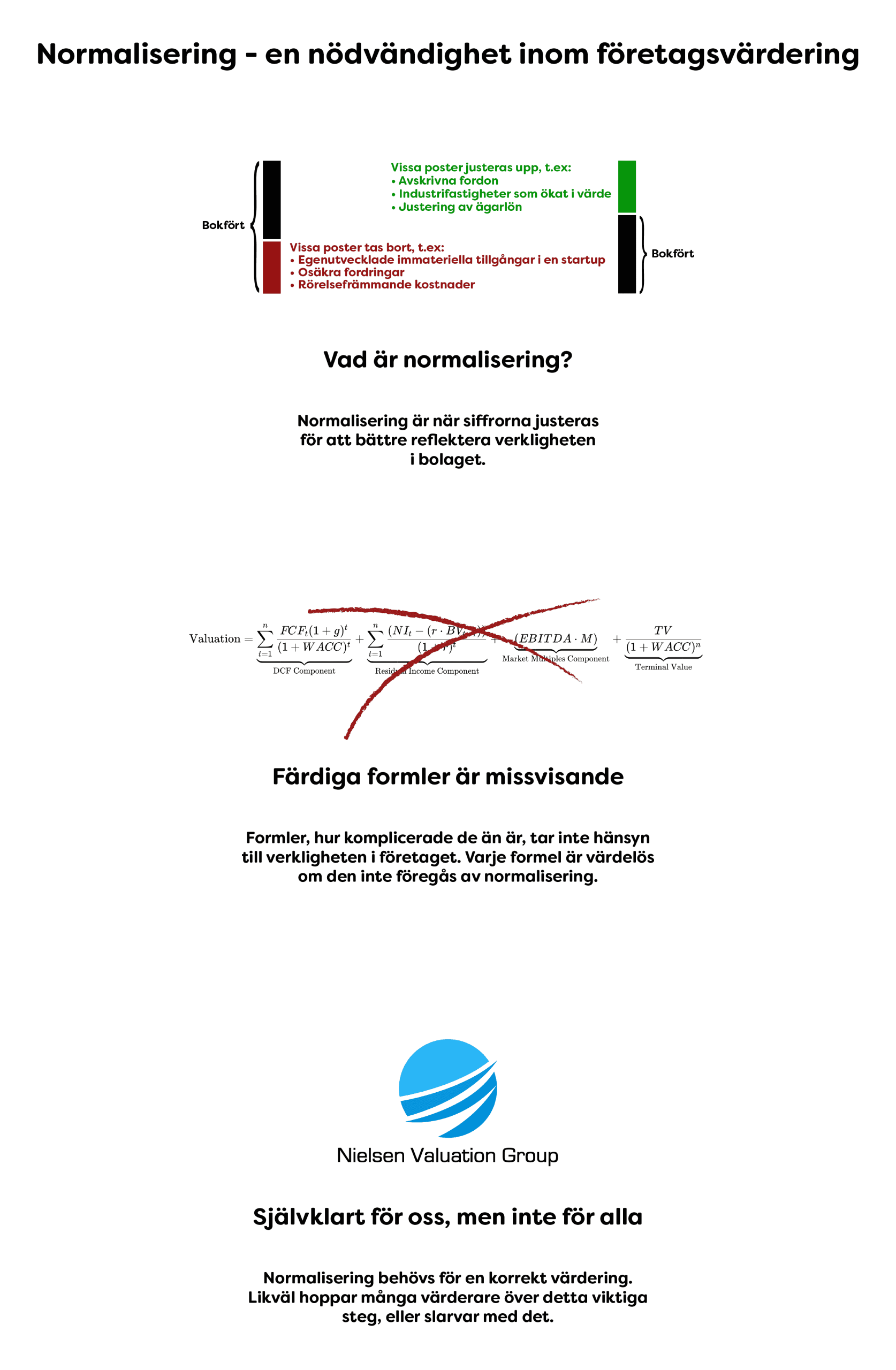

Många, även vissa som kallar sig för professionell företagsvärderare, missar ett av de viktigaste momenten i en värdering: att justera räkenskaperna innan uträkningen. Det innebär att normalisera bort missvisande värden i balansräkningen och i resultaträkningarna. Vi ska strax gå igenom hur det går till.

3. Kassaflödesvärdering

Kassaflödesvärdering är variant av avkastningsvärdering som utgår från kassaflödet istället för vinsten. Värderingsmetoden kallas även för DCF-värdering (Discounted Cash Flow).

Historiskt kassaflöde används för att bedöma hur stort det framtida kassaflödet kommer att bli. Därefter diskonteras det med en så kallad kalkylränta, som avspeglar avkastningskravet. Här tar man höjd för risk och kapitalkostnad.

Det värde man får fram genom denna uträkning kallas för nuvärde. Med andra ord: Ett värde på företaget utifrån vad beräknade framtida kassaflöden kan tänkas vara värda idag.

Som du nog inser är det en utmaning att bedöma framtida kassaflöden och att avgöra till vilken ränta de ska diskonteras. Det blir lätt spekulativt. Två värderare som använder samma metod kan få två vilt skilda bolagsvärden.

Fördelar och nackdelar med kassaflödesvärderingar

Vinst vs kassaflöde – vad är skillnaden?

Läs vår artikel om kassaflödesvärdering

En metod som bara bör användas i undantagsfall

Vi på Nielsen Företagsvärdering använder kassaflödesvärdering sparsamt och endast när övriga metoder inte är tillräckliga.

Även om metoden ibland används i samband med företagstransaktioner tittar verkliga köpare i första hand på historik. Prognoser används främst när historik saknas.

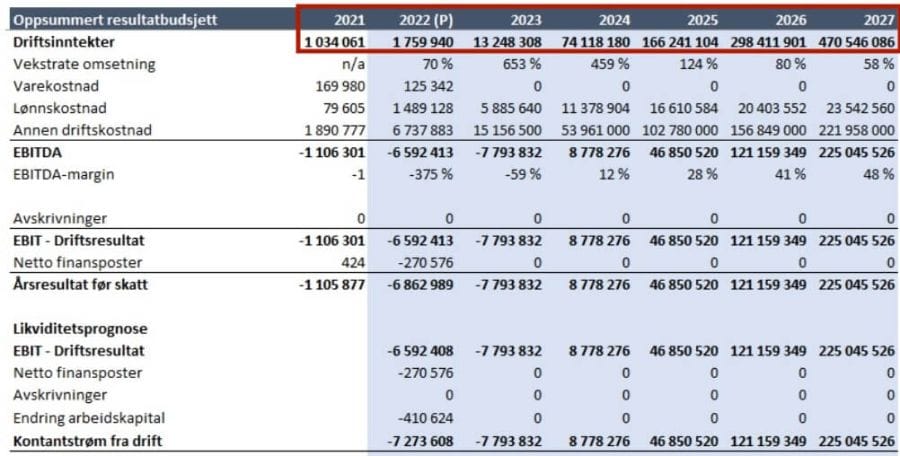

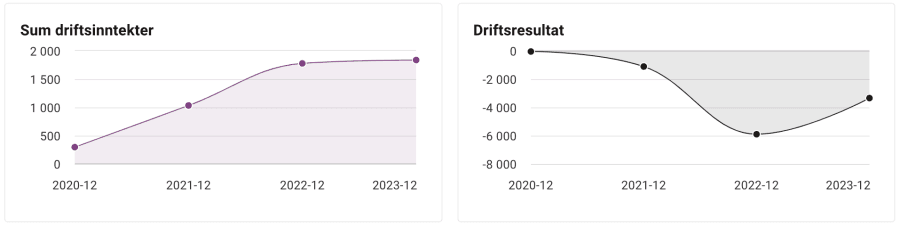

Tyvärr görs många företagsvärderingar med färdiga formler som bygger på vanskliga prognoser. Det är också vanligt att rådgivare på säljarsidan gör det för att hävda att bolaget har ett högre framtida värde.

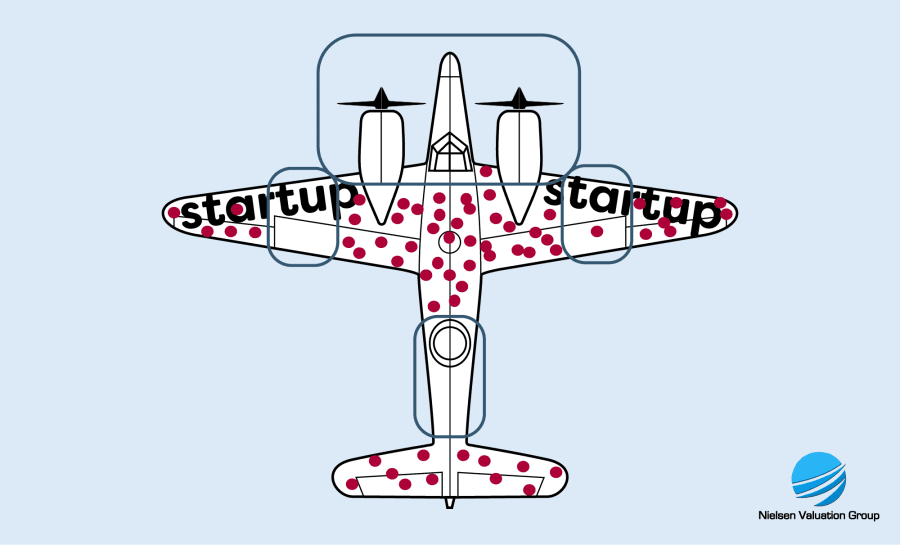

Det finns dock ett undantag och det gäller värdering av startups. Där är även köparna villiga att acceptera att värderingen sker på prognoser istället för resultat.

För startups finns dock ett annat dilemma: Grundarna tittar på andra startups som lyckats och faller därmed i survivorship-bias-fällan. Köparen å andra sidan gör en mer rationell riskkalkyl. Därför kan det pris som en köpare vill betala ofta vara betydligt lägre än vad grundarna hävdar – oavsett vad värderingen säger.

Behöver pansar förstärkas där skotten träffat eller där de inte träffat? Urvalet är baserat på de flygplan som lyckades återvända under andra världskriget. De flygplan som blev träffade i motorerna återvände inte och blev inte del av statistiken. På samma sätt gör många startupgrundare misstaget att övervärdera sitt bolag efter att ha tittat på framgångscase som Spotify, Skype, Meta och Alphabet.

Butiker, kaféer och andra inrättningar som det finns många sålda objekt av kan gå att värdera med marknadsvärdering.

Viktigt – du måste (nästan) alltid normalisera räkenskaperna!

I samband med de flesta värderingar måste räkenskaperna normaliseras innan uträkningen görs.

Den enkla delen av en företagsvärdering är att göra själva uträkningen enligt en formel.

Den svåra biten består i att bedöma det verkliga värdet på tillgångar och skulder (vid substansvärdering) och intäkter och utgifter (vid avkastningsvärdering).

Balansräkning respektive resultaträkningar måste justeras för att det ska bli rätt.

Det kan låta lite abstrakt så låt oss ge ett par exempel:

Exempel 1: Så kan normalisering gå till vid substansvärdering

Exempel 2: Så kan normalisering fungera vid avkastningsvärdering

Priset måste spegla verkligheten

Vissa menar att köpare bör betala extra för framtida tillväxt, men sådana påståenden bygger ofta på förhoppningar snarare än fakta. Det är skillnad på vad som är möjligt och vad som faktiskt finns. Att försöka sälja ett företag med påståenden om att det kan bli något annat i framtiden kan jämföras att sälja en flotte som en yacht, det är missvisande. Priset ska spegla vad som faktiskt överlåts i dag, inte en hypotetisk framtid.

Värdera utifrån nuvarande skick

Företag ska värderas efter vad vad det faktiskt är vid tillfället för värdering eller överlåtelse. Det finns sällan anledning att prissätta en ny båt som en gammal uttjänt båt, bara för att den nya båten är på väg dit. Spekulationer uppåt beror ofta på att företaget ska säljas, och spekulationer nedåt beror ofta på att värderingen sker i samband en skilsmässa.

Förstå risken i företaget som ska värderas

I grund och botten handlar sund företagsvärdering om att förstå företaget som ska värderas. Vilken typ av bolag det är, vad det gör, hur stabil intjäningen är och inte minst – hur stor risken är.

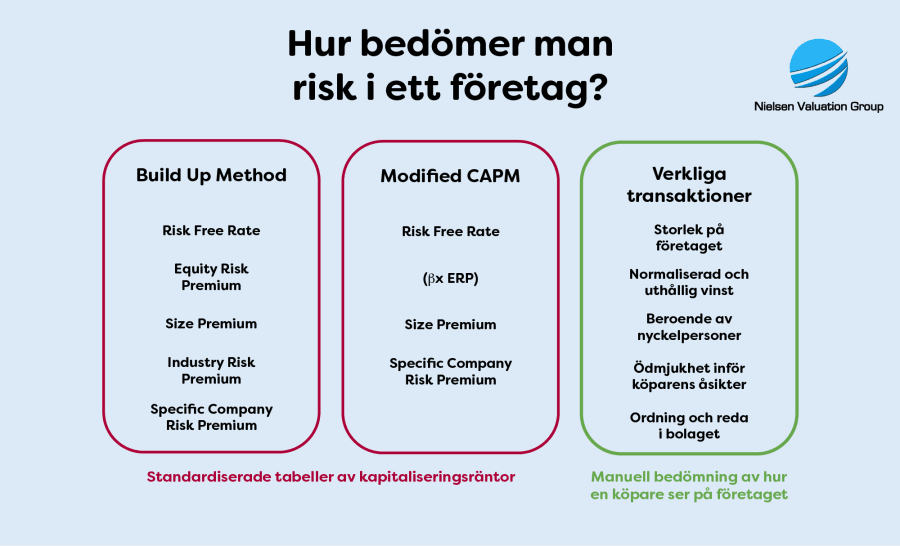

Det finns amerikanska prejudikat som förbjuder användandet av förbestämda formler och standardiserade tabeller av kapitaliseringsräntor. I Sverige finns det (flera) prejudikat som hävdar att företagsvärderingar ska motsvara verkliga transaktioner och verkliga köpare.

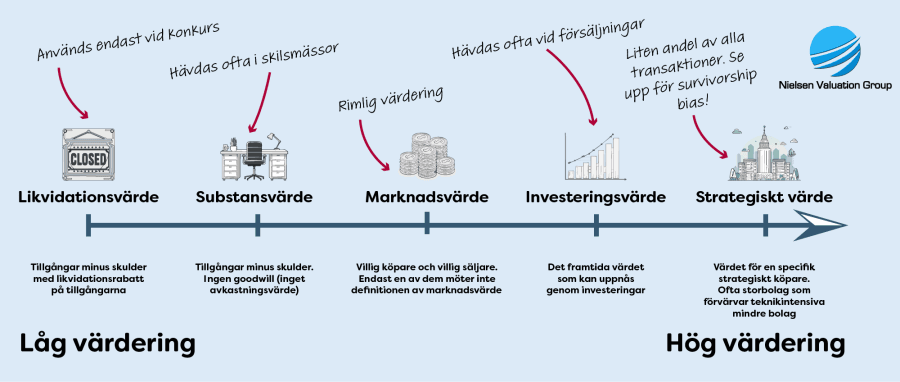

Denna graf sammanfattar hur man gör en korrekt riskbedömning enligt oss:

Christoffer Nielsen

Telefon: 0763043437

[email protected]

Nielsen Företagsvärdering AB

Org-nr 559239-7896

- Antal utförda företagsvärderingar: 250+

- Antal värderingar för tvister/bodelningar: 70+

- Största kund (omsättning): 870 mkr

- Majoritet av kunder: 10 till 300 mkr i omsättning

- Största kund (värdering): 1 550 mkr

Funderar du på ett billigare alternativ eller till och med göra värderingen själv?

Inget stoppar dig, men...

Du riskerar att förlora i domstol, om värderingen inte är vattentät.

Du riskerar att aldrig lösa konflikten, vilket kan skada relationen med din motpart.