Multipelvärdering för onoterade företag

Lås oss börja med att titta på hur värdering med en vinstmultipel fungerar i ett onoterat bolag.

Metoden används inom avkastningsvärdering. Då utgår man vanligtvis från företagets vinst och så applicerar man en vinstmultipel för att få fram värdet på bolaget, vilket exempelvis kan bli den köpeskilling som tas ut av en köpare.

Man kan i så fall se det som att multipeln är antal år som det tar att tjäna in köpeskillingen, givet att vinsten ligger kvar på samma nivå även framgent.

I princip behöver du ställa dig två frågor när du vill värdera ett företag med denna metod:

- Vilken multipel ska jag använda?

- Vilket värde på vinsten ska jag räkna med?

Låt oss titta närmare på detta:

1. Val av multipel

Vanligtvis används en vinstmultipel, inte omsättningsmultipel eller något annat.

I många privata, onoterade aktiebolag är en vanlig vinstmultipel mellan 4 och 6 gånger vinsten.

Anta att den genomsnittliga vinsten de tre senaste åren var 200 000 kronor. Vid en multipel på 5 blir värderingen alltså 200 000 x 5 = 1 miljon kronor.

Detta simpla exempel visar dock varken hur vi kom fram till multipeln 5 eller vilket vinstunderlag som använts. Detta kommer vi till strax.

I praktiken kan multipeln vara lägre än 4 eller högre än 6. Det finns ingen regel som säger att den ska ligga någons inom detta intervall, även om den ofta gör det.

För att bestämma en lämplig multipel kan du titta på faktorer som stabilitet i vinsthistoriken, tillväxt, företagets storlek, framtidspotential, eventuellt ägarberoende och skalbarhet.

Ju högre stabilitet och potential desto högre vinstmultipel ”förtjänar” bolaget, allt annat lika.

Exempelvis kommer ett skalbart IT-företag med en ansenlig personalstyrka och ägare som mest håller sig i bakgrunden sannolikt att få en ganska hög värderingsmultipel. Ett sömnigt fåmansföretag som gått kräftgång de senaste tio åren och som är helt beroende av ägarnas engagemang bör däremot ha en låg vinstmultipel.

2. Vilken vinst ska multipeln räknas på?

Man skulle kunna tro att det bara är att leta fram resultatrapporten och ta den inrapporterade vinsten, men så enkelt är det sällan.

Dels är det lätt att ”frisera” räkenskaperna. Dels finns ofta verklighetsfaktorer att ta i beaktande.

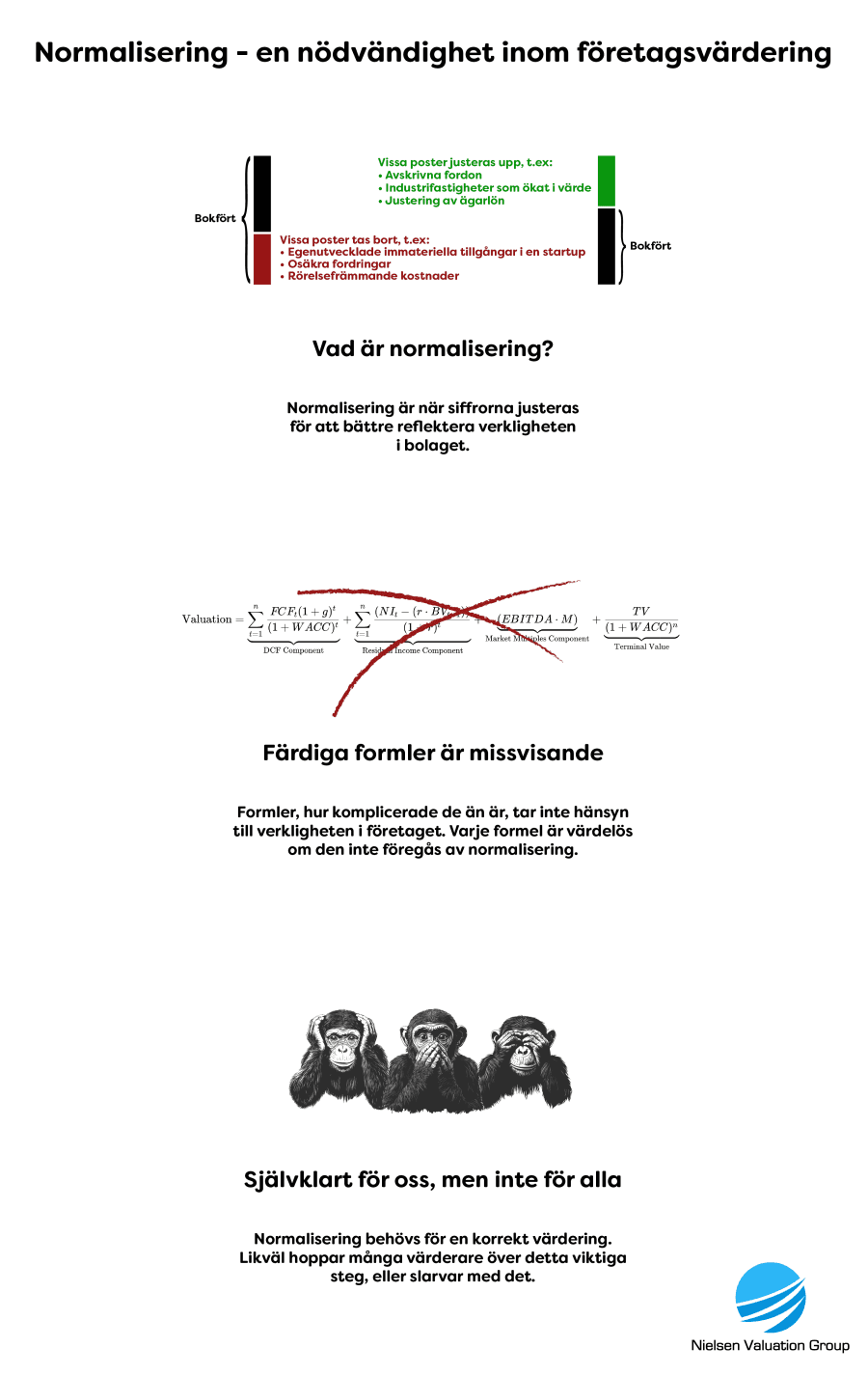

Ett klassiskt exempel är ett företag där huvudägaren arbetat gratis eller tagit ut en mycket liten lön. Där måste du justera ner vinsten innan du applicerar vinstmultipeln. Annars blir värderingen för hög. Räkna hur en marknadsmässig lön skulle påverka resultatet och utgå sedan från det.

När man går igenom räkenskaperna och justerar vinsten upp eller ned kallas det för att man normaliserar räkenskaperna. En multipelvärdering som görs på vinst som inte normaliserats först är i det närmaste värdelös.

Här är en illustration som visar just denna aspekt väl: