Värderingsmetoder och dess underkategorier

Värderingsmetod: Substansvärdering

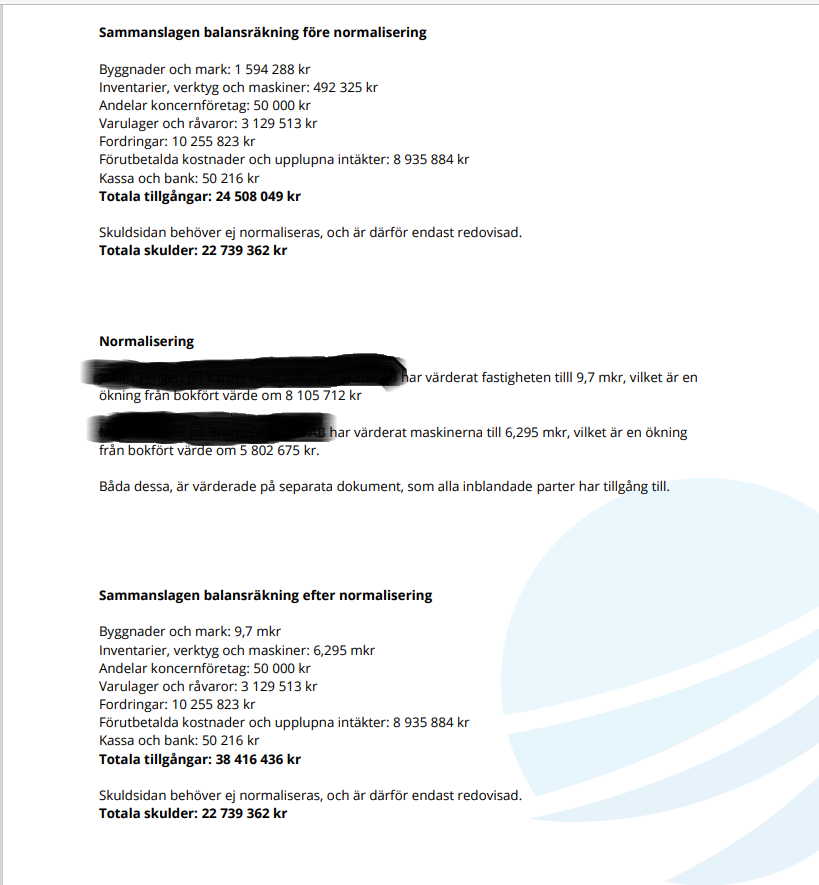

Simplifierat så är en substansvärdering, lika med värdet på företagets normaliserade tillgångar minus företags normaliserade skulder. Anläggningstillgångar så som maskiner, skrivs ofta av i högre takt än vad de minskar i marknadsvärde. Detta är ett bra exempel på hur en normalisering av en balansräkning går till.

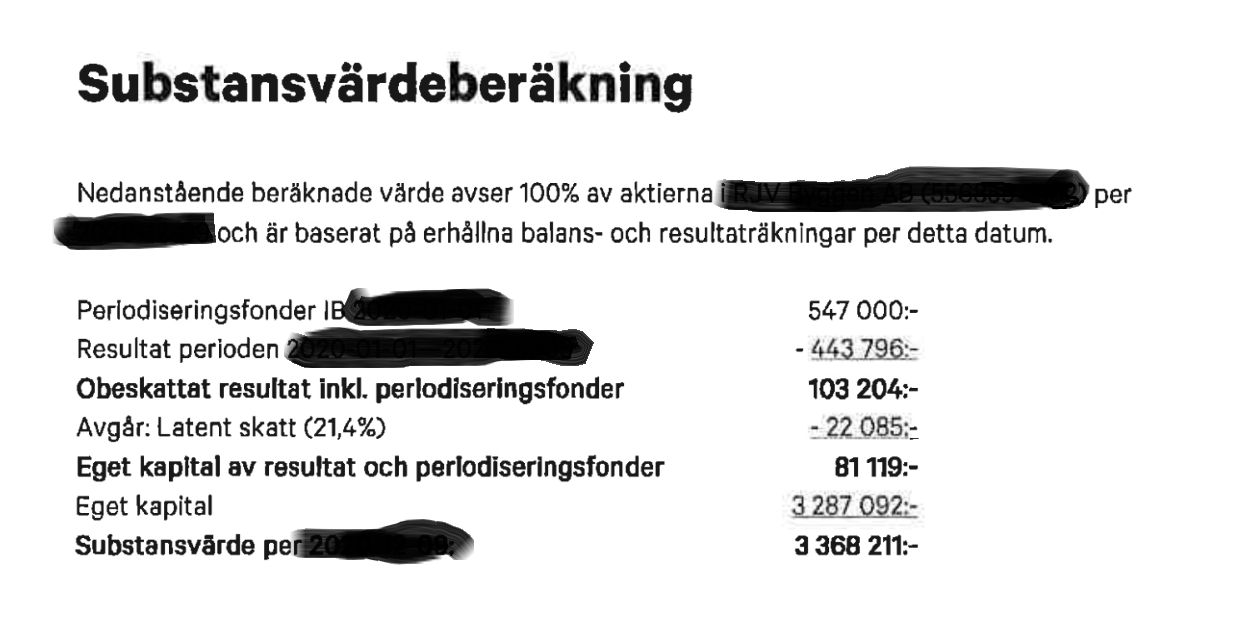

Vad tycker du om nedan exempel på en substansvärdering? Kom ihåg att en sådan motsvarar ett företags normaliserade tillgångar minus företagets normaliserade skulder. Kan du enkelt utläsa och förstå vad tillgångarna, skulderna och normaliseringarna är i nedan exempel?

Substansvärderingsmetoden har i grunden en relativt simpel kalkyl. Det komplicerade komponenten är normaliseringen. Nedan följer ett exempel från Nielsen Valuation Group där det blev stor skillnad mellan bokfört och normaliserat värde (substansvärde). I detta fallet är värdet på en industrifastighet och en maskinpark normaliserat med hjälp av externa värderingsmän.

Underkategori: Likvidationsavräkning

Värderingsmetod: Avkastningsvärdering

Underkategori: DCF, Discounted Cash Flow

Värderingsmetod: Marknadsvärdering

Kombination av värderingmetoderna

Definition av marknadsvärde

Artikelförfattare

Christoffer Nielsen

Oberoende expert inom företagsvärdering, M&A & Due Diligence

[email protected]

Böcker av författaren

Funderar du på ett billigare alternativ eller till och med göra värderingen själv?

Inget stoppar dig, men...

Du riskerar att förlora i domstol, om värderingen inte är vattentät.

Du riskerar att aldrig lösa konflikten, vilket kan skada relationen med din motpart.