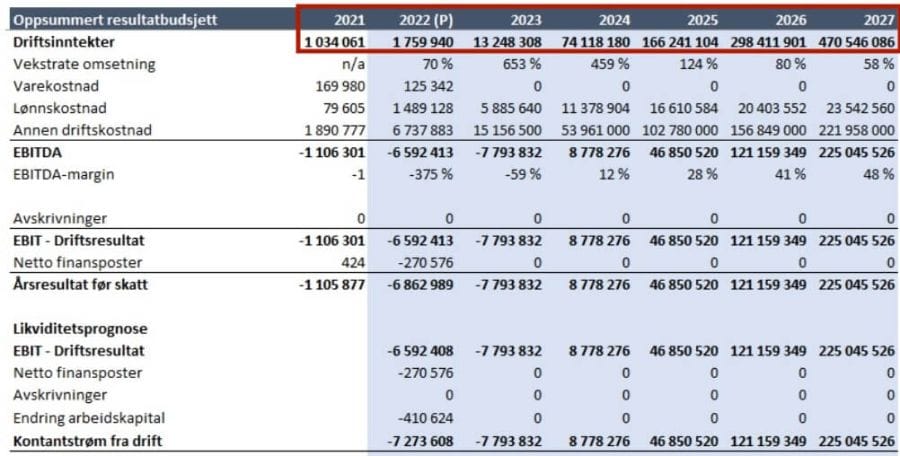

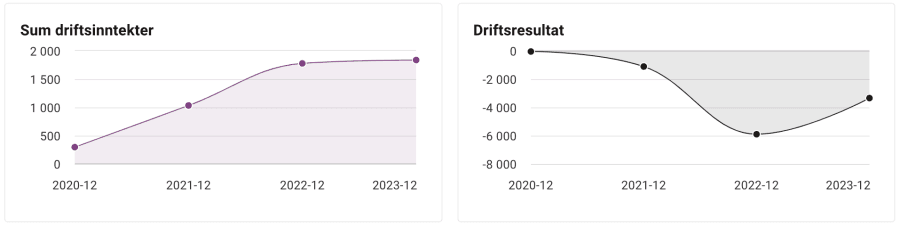

Fallstudie: Prognos vs historik vid en värdering

I själva verket lyckades företaget i fråga inte ens uppnå ett tillräckligt kassaflöde för att betala ett team på tre personer. Var värderingen korrekt och välbalanserad? Jag anser inte det.

När större bolag med egna inhouse team av analytiker gör prognoser för ett eller flera kvartal framåt brukar dessa ha relativt hög träffsäkerhet.

När småbolag gör tillväxtprognoser så är det vanligare att det är ”aspirational” än verklighetsförankrat.

Många företagsvärderare, inklusive de från i övrigt välkända firmor, applicerar samma metodologi på alla bolag, oavsett storlek. Även på de små bolagens fantasisiffror.

Det kan vara fullt rimligt att fråga en chefsanalytiker på ett större bolag om deras prognoser och sedan använda dessa prognoser i värderingen. Samt göra en jämförelse av P/E tal mot börsnoterade bolag med illikviditetsrabatt.

När verkliga transaktioner av mindre bolag äger rum sker detta dock främst på uppnådda meriter. I den mån det förekommer alltför ”ambitiösa” prognoser löser man som regel det med hjälp av tilläggsköpeskilling. Priset här och nu blir lägre men om de vackra siffrorna trots allt uppnås betalar köparen resten av köpeskillingen vid ett senare tillfälle.

Nielsen Valuation Group har i skrivande stund en tvist i Stockholms tingsrätt för en klients räkning där tvisten gäller vilken av ovan nämnda värderingsmetoder som är rimligast på ett mindre bolag.

Det finns många likheter mellan siffrorna i denna ovan nämnda fallstudie och det pågående tvistemålet. I fallet i Sverige är det en annan välkänd företagsvärderare med erfarenhet från ”Big4” som är motpart.

Vår approach

Vi på Nielsen Valuation Group undviker att göra denna typ av spekulation (ja det är det rätta namnet) eftersom den ofta slår så fel.

Missförstå mig inte. Prognoser behövs. Ibland mer, ibland mindre. Men de måste göras på sunda grunder.

Minsta felbedömning kan göra att värderingen skjuter i höjden.

Varje gång vi gör en företagsvärdering använder vi en balanserad approach för att värderingen ska bli försvarbar.

Ofta landar det i att vi sammanväger vinsthistorik (metoden kallas för avkastningsvärdering) med substansvärdet i bolaget, alltså det faktiska nettovärdet på tillgångarna (detta kallas för substansvärdering).

Ibland, särskilt i växande och expanderande företag, är det oundvikligt att även blicka framåt. Men detta bör då göras med en stor nypa skepticism.

En värdering som enbart bygger på framtida kassaflöden är riskabel. Därför värderar vi kassaflödet främst i undantagsfall.

Vilken eller vilka värderingsmetoder som används och hur de eventuellt viktas beror på vad det är för ett case. Inom bolagsvärderingar finns ingen ”one size fits all”.

Bland våra referenser finns bland annat flertalet tvister i domstol där domstolen gått helt på vår linje. Bland dessa finns även fall där motparten representerades av en av de större aktörerna i Sverige inom redovisning och i ett annat mål, så var motparten en av de större aktörerna i Sverige inom företagsförmedling.

Betala inte för en yacht om du köper en gummibåt

Vissa företagsägare, värderare och mäklare hävdar att en köpare bör betala ett premium baserat på prognostiserad framtida tillväxt. Sådana argument bygger ofta på hypotetiska förbättringar som ännu inte har skett – och kanske aldrig blir verklighet. De beskriver möjligheter, inte dagens faktiska läge.

Men det synsättet strider mot sunt förnuft som kräver att en verksamhet värderas utifrån alla fakta som är kända eller rimligen kan vara kända vid värderingstidpunkten.

Ett exempel: en båthandlare kan inte trovärdigt marknadsföra en liten uppblåsbar flotte som en yacht, bara för att köparen någon gång i framtiden skulle kunna utrusta den med motor, radar och lyxig inredning. Priset måste återspegla vad som faktiskt överlåts – inte en hypotetisk version som inte existerar än.

På samma sätt bör inte en köpare förväntas betala idag för ett företag baserat på vad det kanske kan bli. Värdet måste grunda sig i vad som faktiskt har åstadkommits – nuvarande intjäning, nettotillgångar och liknande – inte på teoretisk potential.

Betala för befintligt skick

För att ge en rättvisande bild måste en företagsvärdering baseras på hur verksamheten faktiskt ser ut vid värderingstillfället – inte på hypotetiska framtidsscenarier. Detta följer samma grundläggande princip som tillämpas av seriösa aktörer på en öppen marknad.

En sjöduglig yacht i gott skick, fri från rost osv, värderas inte som ett förfallet vrak. Det faktum att alla fartyg med tiden slits ut utgör inte skäl att redan idag inkludera dess framtida förfall i dagens prissättning.

På motsvarande sätt ska ett företag bedömas utifrån sin faktiska status vid värderingstidpunkten – inte utifrån spekulationer om framtiden. Vi värderar på en saklig analys av verifierbara fakta, och undviker spekulativa antaganden som saknar konkret förankring.

Finansiera påstådd men orealiserad potential

En person som ansöker om ett bolån måste bevisa sin inkomst – de kan inte bara göra overifierade påståenden om framtida inkomster. En bank skulle anse en sådan person vara okvalificerad och ett slöseri med tid. På liknande sätt ser företagsmäklare i allmänhet säljare som förväntar sig att få betalt för påstådd men obevisad framtida potential som tidsslösare.

Kontakta oss om du vill låta oss göra en robust värdering som tål att granskas. Eller läs mer om vår företagsvärdering.

Christoffer Nielsen

Telefon: 0763043437

[email protected]

Nielsen Företagsvärdering AB

Org-nr 559239-7896

- Antal utförda företagsvärderingar: 250+

- Antal värderingar för tvister/bodelningar: 70+

- Största kund (omsättning): 870 mkr

- Majoritet av kunder: 10 till 300 mkr i omsättning

- Största kund (värdering): 1 550 mkr

Funderar du på ett billigare alternativ eller till och med göra värderingen själv?

Inget stoppar dig, men...

Du riskerar att förlora i domstol, om värderingen inte är vattentät.

Du riskerar att aldrig lösa konflikten, vilket kan skada relationen med din motpart.