Vad många inte förstår om företagsvärdering

Som företagsvärderare stöter vi ofta på ett antal missuppfattningar kring hur företagsvärderingar ska genomföras. Här är de fyra vanligaste ”myterna”:

Myt nr 1: Alla företag är värda vad någon är villig att betala

Myten ligger i detaljerna, för alla företag är värda vad någon är villig att betala, men också – och låt oss inte glömma det – vad någon faktiskt kan betala.

Är det inte bara en hårfin skillnad? Nej, otillräcklig finansiering är det enskilt största hindret för att kunna sälja ett litet eller medelstort företag. Även välfinansierade private equity-bolag vill begränsa sin exponering genom att bland annat villkora sina erbjudanden med att säljaren ska återinvestera.

Av denna anledning kommer värdet ”på pappret” inte att bli till pengar på ditt bankkonto om inte köparen verkligen har möjlighet att köpa verksamheten. Vad en säljare vill få för sin verksamhet har lägre relevans i sammanhanget.

Myt nr 2: Företag kan värderas med hjälp av förutbestämda formler och standardiserade tabeller med kapitaliseringsräntor

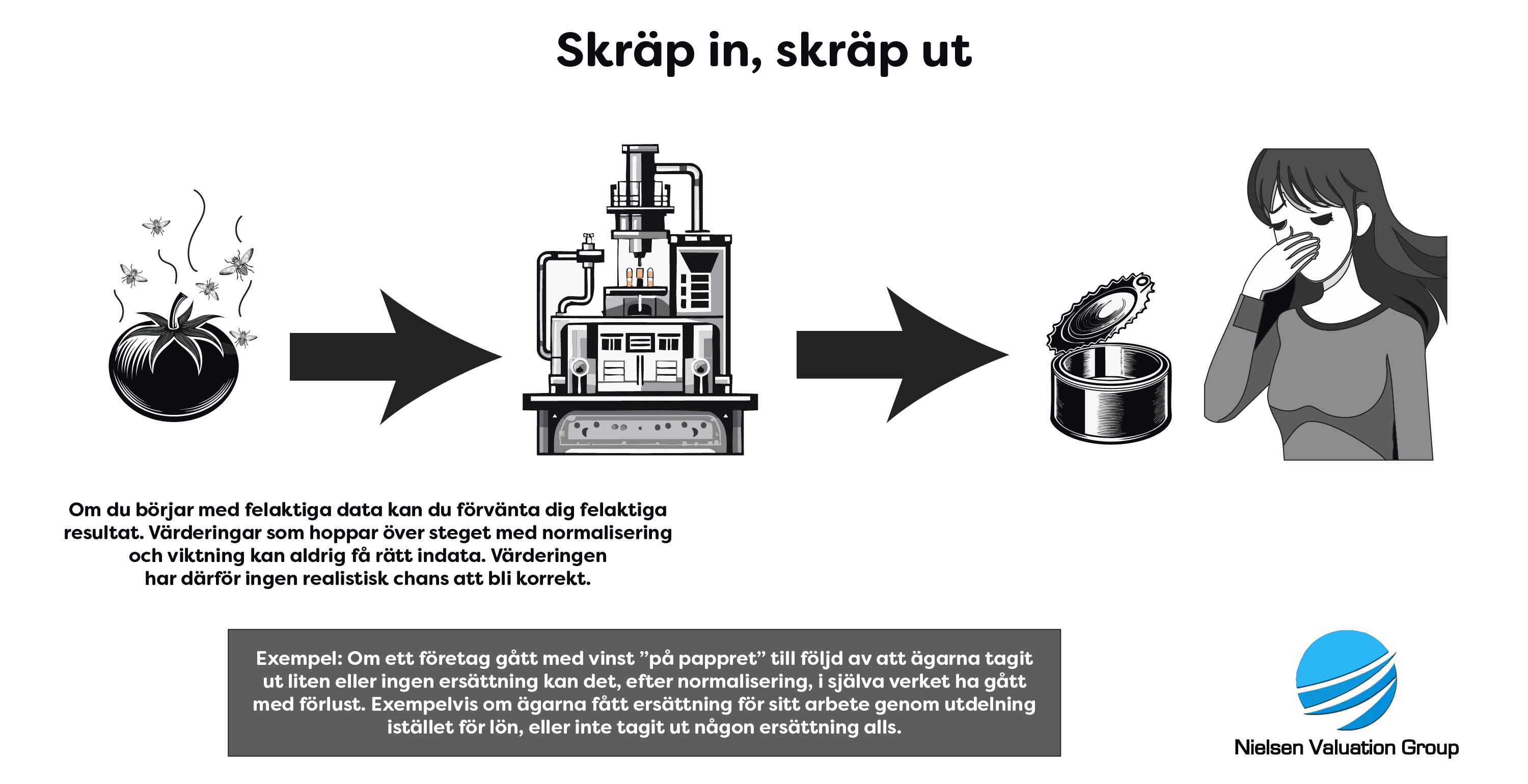

Många företagsvärderare som lutar sig mot ”etablerade branschstandarder” istället för de riktlinjer som Skatteverket följer, tenderar att förlita sig på förutbestämda formler för att beräkna värdet på företag.

Men det är inte så transaktioner fungerar i den verkliga världen. Om din värdering använder förutbestämda formler, varför då inte bara använda ett AI-verktyg eller en gratis onlinekalkylator? Ingetdera kommer att kunna avslöja vad som gömmer sig bakom balans- och resultaträkningarna. Till exempel tillgångarnas verkliga marknadsvärde eller icke-representativa intäkter och kostnader.

Du bör bara betala för ett kvalificerat yttrande från en expert med verklig erfarenhet, inte en som använder förutbestämda formler.

Myt nr 3: Företagsvärderingar är alltid exakta

De som använder förutbestämda formler hävdar i allmänhet att deras värderingar är korrekta. Men de som arbetar med verkliga transaktioner vet att företagsvärderingar är mer som ett hagelgevär än ett prickskyttegevär, vilket innebär att det finns en naturlig spridning i värderingarna, ett spann om man så vill.

Startup-värderingar kan liknas med avsågade hagelgevär. De har en extremt stor spridning, nästan ingen räckvidd och ingen praktisk användning utöver att kunna träffa på nära håll, respektive användas vid 12-månaders prognoser.

När man värderar företag måste man vara ödmjuk inför det faktum att det är en uppskattning. Ju fler antaganden man gör, desto större blir värderingsspannet.

Myt nr 4: Säljare får betalt för potential

Om du säljer ett företag och baserar värderingen på påstådd potential snarare än verifierbar historik är du antingen en teknisk startup eller arbetar med en rådgivare med begränsad erfarenhet av verkliga transaktioner. Om du säljer potential får du i allmänhet betalt i potential, till exempel i form av earn outs eller aktier i andra spekulativa företag.

Köpare betalar vanligtvis kontant vid avslut för verifierbara och normaliserade intäkter plus normaliserade nettotillgångar.

Studier har visat att många säljare vill ha betalt för potential. Det är dock nästan ingen köpare som vill att säljaren ska få hela uppsidan, eftersom just det är köparens syfte med förvärvet. Köparna vill bli belönade för den risk de tar. De som hävdar något annat träffar i allmänhet inte regelbundet köpare och säljare i den verkliga världen.

Vill du göra en opartisk företagsvärdering?

Kontakta oss idag för en kostnadsfri 30-minuters inledande konsultation och offert.

Christoffer Nielsen

Telefon: 0763043437

[email protected]

Nielsen Företagsvärdering AB

Org-nr 559239-7896

- Antal utförda företagsvärderingar: 250+

- Antal värderingar för tvister/bodelningar: 70+

- Största kund (omsättning): 870 mkr

- Majoritet av kunder: 10 till 300 mkr i omsättning

- Största kund (värdering): 1 550 mkr

Funderar du på ett billigare alternativ eller till och med göra värderingen själv?

Inget stoppar dig, men...

Du riskerar att förlora i domstol, om värderingen inte är vattentät.

Du riskerar att aldrig lösa konflikten, vilket kan skada relationen med din motpart.